2020年,地产行业走过了艰难的一年,管理红利成为2020年新形势下房企频频提及的关键词,管理红利时代除了考验房企的管理能力,还有房企供应链协同的能力。

行业越困难就越需要加强协作来应对,供应链的本质其实就是协作——企业与企业之间的协作。建立一支良好协作、长期稳定的供应商队伍,可以让房企在激烈的市场竞争中获得优势。 由明源云采购、明源地产研究院历时2个月组织评选的2020中国房地产供应商行业年度榜单(含供应商行业竞争力十强及高品质供应商),刚刚新鲜出炉!对所有房企来说,都是很有价值的参考。

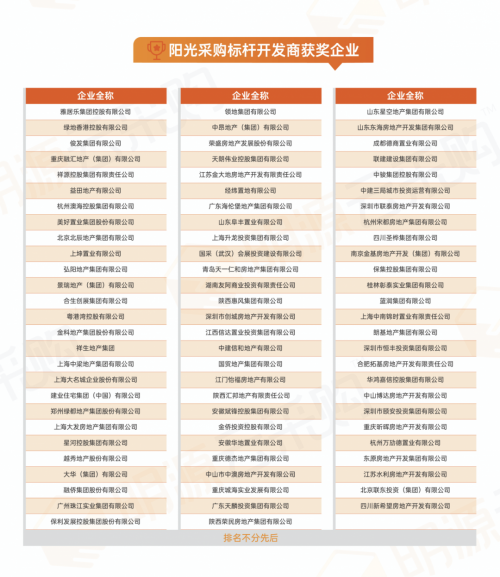

除了供应商行业年度榜单,2020阳光采购标杆开发商榜单也已重磅出炉,接下来一起看看上榜的开发商、供应商企业都有谁?一、2020阳光采购标杆开发商

阳光采购标杆开发商榜单由已入驻明源云采购平台的2600+家开发商企业,2020年在平台上的应用数据,基于开发商发布的招募、寻源等7个维度进行综合评分,最终评选出80家阳光采购标杆开发商。意在为供应链转型升级提供可值得学习参照的阳光采购新标杆,从而推动中国房地产行业阳光健康发展。

二、供应商行业竞争力十强&高品质供应商供应商行业竞争力十强及高品质供应商榜单,由云采购平台2600+家入驻开发商根据真实合作经历,围绕地产采购关注的36大行业,在各大房企采购总亲自参与下评选出的榜单。

榜单包括建筑工程类、建筑材料类、精装修类、建筑智能化类、安装设备类、综合类6大类,36大行业460家企业,可以满足大部分房企2021年的采购需求。

01建筑工程类子行业榜单

建筑工程类含精装修工程、幕墙及门窗、园林景观、外墙装饰工程、停车场系统、软装工程6大行业

精装修工程 行业&榜单分析:

塑造产品力成为行业共识,质量把控成为开发商合作精装修企业时看重的关键维度。精装修工程10强品牌格局相对稳定,具备批量精装服务能力的实力型企业受开发商青睐。

今年受疫情以及调控影响,开发商推进精装房的意愿降低,整体精装修市场增长受牵掣。2020年1-9月,商品住宅精装修楼盘开盘项目2228个,同比-16.6%;市场规模190.2万套,同比 -20.7%。

标准化水平决定了批量精装修企业的业务水平和扩张能力。装配式内装成为行业的热点,以工业化的生产方式进行装修成为企业发展方向。行业逐渐建立SI建造体系理念,把内装和结构分离。

幕墙及门窗 行业&榜单分析:

头部企业的房企合作度、市场占有率都进一步提升,但十强格局并不稳定,行业整合还在继续。资金实力逐渐成为行业关键壁垒,金螳螂、亚厦幕墙等凭资源和资金实力,塑造竞争优势。

对比单纯的产品供应,能够提供设计、研发生产、施工到售后服务系统化解决方案的企业成为房企的偏爱选择。

从房企需求来看,房企装配化幕墙产品及工程采购量增加。系统窗、防火窗等细分市场成风口。标准化、系统化、产品化与信息化,成为当前推动幕墙门窗企业快速发展的动力。

园林景观 行业&榜单分析:

头部企业格局渐趋稳定,十强入围企业近三年无较大变动。景观设计从建筑、规划设计中慢慢分离出来,成为一个专门的独立设计行业。

园林景观属于项目敏感性成本范畴,能为项目带来溢价,园林景观已经并将继续成为开发商的主要卖点之一。随着开发商端市场集中度不断提高,苏州园林、棕榈股份等与其保持合作的领先景观企业已经实现业务增长。

由于试错成本过高,可靠品质、良好口碑、工程经验等成为开发商选择园林景观的主要考虑因素,房企这几年明显倾向与品牌类园林景观企业达成合作。

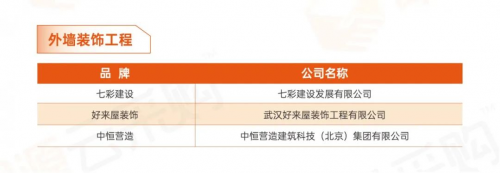

外墙装饰工程 行业&榜单分析:

装饰企业的项目管控能力,决定了项目的质量与最终成本,所以具有成本采购优势、高效项目管理能力和施工效率的企业,成为房企采购的偏爱选择。

信息化在项目管控中的应用越来越普遍,很多装饰企业正在通过信息化,打造效率高、质量高、成本可控的项目管控能力。

停车场系统 行业&榜单分析:

十强品牌近三年来格局稳定,企业差距逐步缩小。智慧停车成为行业风口,传统停车管理公司、创业型公司、互联网巨头和安防公司都在加入,抢夺市场蓝海。

目前行业内集研发、生产、销售及服务一体化的厂商较少,但房企对于停车场系统拥有较多个性化需求,要求企业匹配相应的个性化研发能力。许多企业顺势布局,开始从单纯的智能停车软硬件提供商向“智能停车设备+大数据+云平台” 全套解决方案及服务提供商转型升级。

软装工程 行业&榜单分析:

软装行业发展有待规范成熟,存在同质化竞争、价格战等问题,因此质量及服务成为房企选择软装企业最为集中的两大维度。

好的软装能够提升开发商的项目形象,直接促进销售。充分解读开发商对于产品定位以及消费者需求,形成套装可配的软装方案的企业,获得的市场空间越来越大。

强设计服务能力是软装公司的核心竞争力。软装工程行业竞争依然十分激烈,暂无绝对行业龙头出现,未来两年仍是市场抢夺战非常重要的年份。

02建筑材料类子行业榜单

建筑材料类子行业含门业类、防水材料、型材类、建筑胶、保温材料、建筑陶瓷、隔墙/吊顶材料、建筑涂料8个行业

门业类 行业&榜单分析:

十强品牌格局较为稳定,星月门业、王力安防、步阳等因质量、服务及配合度等优势,广受开发商欢迎。

受大盘影响,门产品在精装市场的配套规模出现下降,但配置率一直保持在非常高的水平,市场需求稳定。今年1-9月,户内门在精装修市场配置率98.7%,配套规模达187.8万套,同比降幅为21.4%;精装修市场中非50强开发商配套份额小幅下滑,份额占比37.8%,50强开发商份额占比62.2%。

抢占精装修市场流量,迎合年轻消费群体偏好,扩大产能获取规模优势,与智能化融合等,是门企需要聚焦的主要方面。

防水材料 行业&榜单分析:

防水材料约50%需求直接来自于房地产相关业务,优秀的B端渠道能力成为防水企业的核心竞争力之一。通过B端市场实现业务扩张,成为大部分企业的市场策略。

东方雨虹、卓宝科技、北新防水集团凭借质量、服务、进度把控等优势,获得开发商青睐,品牌优势明显。房企对防水这类隐蔽工程质量控制愈发严格,大开发商这几年明显倾向与品牌企业达成合作。

最近两年,防水行业跨界收购凶猛,如北新建材、三棵树等跨界入局,行业格局被进一步塑造,资源进一步向龙头企业集中,企业差距继续拉大。

型材类 行业&榜单分析:

十强品牌差距不大,市场发展处于充分竞争阶段。性价比依然是型材企业的主要竞争优势,房企采购型材产品时也更关注性价比。

基于合作效率考虑,深耕区域、布局全国的区域知名型材企业也获得房企的广泛认可。

今年来,铝型材企业不断加大对产品质量、外观、性能的提升,打造兼具耐火、保温性能的产品。此外,建筑门窗等型材产品向多功能化、智能化方向发展的趋势更加明显。

建筑胶 行业&榜单分析:

多数房企采购建筑胶产品时,较为关注性价比和服务,尤其性价比是重中之重。硅宝、安泰胶、白云等就因性价比高、服务佳,在开发商端获得良好口碑及市场。

在产品应用层面,建筑密封胶是用量最大的建筑胶粘剂,建筑密封胶中有机硅胶粘剂及改性硅烷密封剂用量最大,约占70%市场份额。

环保性能突出的产品受到市场重视,节能、防火、防霉等多样化功能需求增加。此外,品种多、系列化、满足不同应用领域专业用胶的企业,更具市场竞争力。

保温材料 行业&榜单分析:

集采需求不断提升,市场逐步向产能布局合理、品牌影响力强、有全国性供货能力的保温材料企业集中,亚士创能、北新建材等与开发商的合作度得到提升。

保温行业存在区域差异性,许多深耕区域、布局全国的保温企业,也获得开发商的认可青睐。行业暂无绝对巨头出现,整体品牌格局有待继续强化稳定。

地产工程市场重服务,为匹配客户需求,领先企业正从提供单一产品向部品化、集成化转变,从单一的材料供应商转变为系统供应商、服务商。

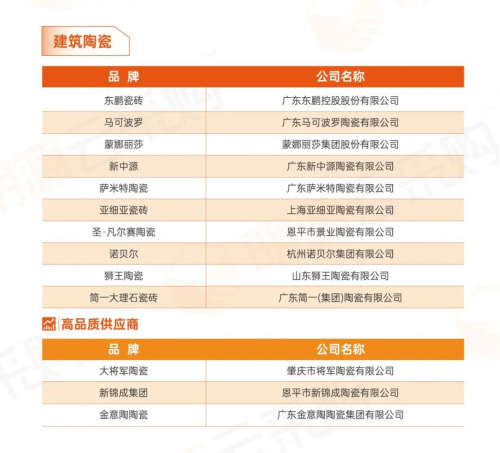

建筑陶瓷 行业&榜单分析:

2020年,瓷砖在精装市场的配套规模跟随精装大盘出现明显下降,但配置率一直保持在非常高的水平。1-9月,瓷砖在精装修市场配套规模达189.6万套,同比降幅为20.8%,配置率99.7%。

建筑瓷砖作为精装修的重要部品之一,房企更愿意与质量有保障的知名品牌合作。东鹏瓷砖、马可波罗、蒙娜丽莎都以质量和服务优势,获得开发商的广泛认可,市场份额进一步提升。

集采成为房企采购建筑瓷砖的主要模式,因此规模化成为瓷砖企业的重要竞争筹码,精装房是瓷砖企业未来迅速扩大体量的捷径,加大工程市场布局的企业获得发展新机遇。

隔墙、吊顶材料 行业&榜单分析:

集成吊顶、集成墙面的市场应用不断扩大,房企对于隔墙吊顶领域关注随之提升。地产工程渠道成为顶墙企业竞争新赛道,想要加快地产市场的份额提升,行业总体标准的成熟完善是急需解决的一道难题。

从市场应用来看,集成顶墙凭借快装修、简单施工、健康环保等优势,受到行业推崇。具备重量轻、强度高、装配化、多功能的新型墙体/吊顶材料也越来越受市场欢迎,目前行业内的领先企业都在从这些方面深度布局。

建筑涂料 行业&榜单分析:

工程集采成为涂料企业的竞争新赛道,行业渠道模式逐渐2B化,涂企想要改变增长颓势,工程市场不容有失。目前立邦、三棵树、亚士漆等品牌涂企都在抢占工程市场,并且获得快速增长。

开发商多倾向使用知名品牌涂料凸显项目质量及档次,性价比依然是客户选择涂料产品时的重要考量因素,兼具品牌知名度与性价比优势的涂料企业更受房企欢迎。

行业内领先企业逐步由涂料厂商向集成厂商转变,提供全面涂装解决方案;东方雨虹、亚士创能等企业今年还在全国持续扩大布局,市场抢夺战依然十分激烈。

03精装修类子行业榜单

精装修类子行业含厨房电器、橱柜类、全屋定制、地板类、照明灯具、五金类、热水器、卫浴洁具8个行业

厨房电器 行业&榜单分析:

2020年,厨房电器在精装市场的配套规模跟随精装大盘出现明显下降。1-9月,厨房电器在精装修市场配套规模达185.4万套,同比降幅为21.4%,配置率97.5%。

厨房电器作为地产精装修敏感性成本支出,事关项目的交付口碑与品质体验,房企更愿意与质量有保障的知名品牌合作,中高端厨电产品需求量大。老板、方太、美的等品牌企业因质量、服务等因素,得到房企的广泛合作。

智能化与整体化厨房成为流行趋势,目前这两类产品的渗透率还比较低,企业可往这两个方向发力突破。

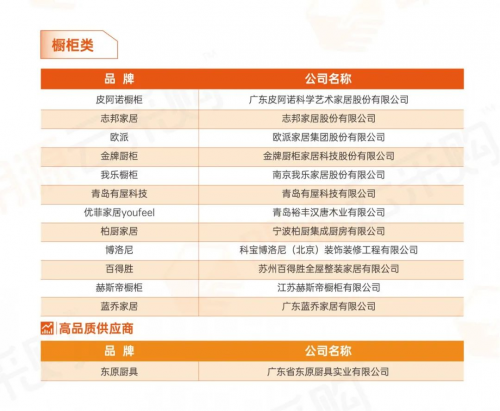

橱柜类 行业&榜单分析:

2020年橱柜在精装市场的配套规模跟随精装大盘出现下降,但配置率一直保持在非常高的水平,市场需求稳定。

对比之前关注性价比维度,最近两年房企采购更为关注橱柜产品的质量,皮阿诺橱柜、志邦家居、欧派等都因质量及服务等突出优势,获得开发商的喜爱。行业前十强品牌的差距在不断缩小,行业竞争更为充分。

行业消费需求明显升级,橱柜的整体化、智能化已成趋势。而且大多数家居企业在生产销售橱柜的同时,开始将重心逐渐向定制精装+个性软装迁移。

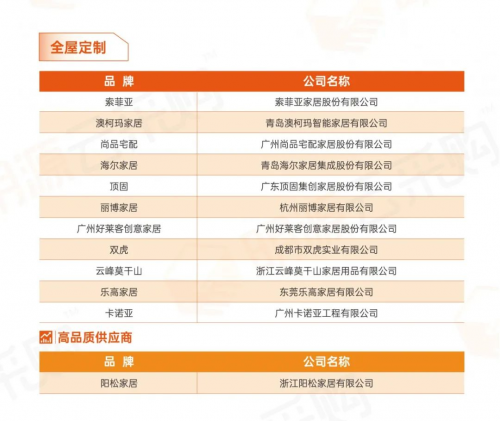

全屋定制 行业&榜单分析:

目前行业还未形成稳定的品牌格局,未来两年仍是市场抢夺战非常重要的年份。另外,行业标准缺失是制约全屋定制发展的重要原因。

从市场应对上,许多企业立足中高端市场,提高品牌调性,并且从产品力、服务、标准化、高性价比中获得溢价。另外,企业要想在地产市场端获得更大市场空间,还应聚焦:持续打造先进的工艺和创新的产品,提升智能化柔性协同生产等方面。

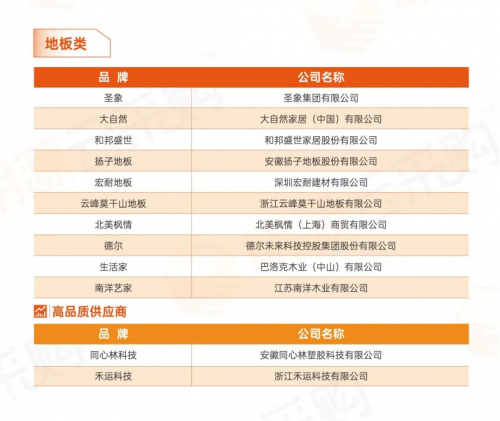

地板类 行业&榜单分析:

最近两年,地板行业十强品牌入围变化不大,竞争格局较为稳定。质量、服务、性价比是房企合作地板企业主要关注的因素。圣象、大自然等规模企业加强与开发商的战略合作,业务规模不断扩大,持续大幅领先行业其余企业。

精装渗透率的提高直接拉动高端地板产品的需求量,具备健康环保、外观设计及功能用途的高端地板产品需求提升,促进实木地板、地暖地板的销量增长。

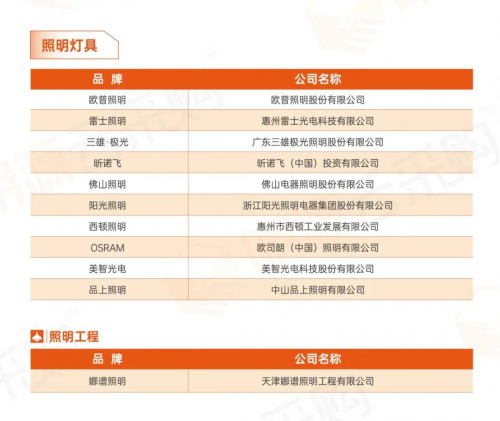

照明灯具 行业&榜单分析:

最近几年,许多开发商开始集采照明灯具,照明企业在地产工程端的品牌知名度随之提高,欧普照明、雷士照明、三雄·极光等获得开发商的广泛认可,市场集中度不断提高。另外,相较于C端市场,跟开发商合作,房企更看重照明灯具企业的服务能力,同时也会考察产品性价比优势。

目前行业仍在整合发展,以照明工程为例,照明工程具有一定的技术和资金壁垒,行业内只有少数企业,具备良好的资金、服务、技术和项目经验,来为开发商提供整体解决方案,这类企业将获得更大的市场机会,中小企业逐渐出清,集中效应凸显。

五金类 行业&榜单分析:

行业整体竞争激烈,性价比依然是房企采购五金产品的核心考量,可见对于五金企业来说,性价比优势依然是核心竞争力。坚朗、合和建筑五金、兴三星持续位居榜首,品牌优势进一步扩大。

标准化、系统化的门窗五金及门控五金拥有广阔市场。市场需求升级,建筑五金产品中高端化,中高档门窗五金市场占比超六成。

人性化和智能化的市场需求提升,根据客户需求设计出不同造型以及配置不同的智能化功能,是后续企业可以不断创新的方向。

热水器 行业&榜单分析:

热水器市场竞争激烈,龙头企业品牌优势有待强化。榜单反应行业的产业集群,上榜企业多来自山东、安徽、广东等热水器产业带。

具备性价比以及服务优势的热水器企业,更获房企的合作偏爱。可见,热水器企业想要获得开发商青睐,需在质量、工程服务、性价比等方面做升级优化。

2020年1-9月,精装市场中空气能热水器逆势增长,增长率达53.5%,是热水器产品五大类型中唯一一个正增长的品类。以空气能为代表的节能热水器将迎更大市场空间,另外智能化、场景化成为市场关注热点。

卫浴洁具 行业&榜单分析:

行业整体品牌格局稳定,外资品牌依旧占据较大市场份额。开发商的卫浴洁具采购更多会基于质量考量,主要也跟精装修政策的落地推进,客户对产品品质的关注有关。在精装大潮中,可以看到国内卫浴品牌市场份额呈增长趋势,箭牌卫浴、九牧厨卫、惠达等民族卫浴品牌越来越受开发商欢迎。

精装修带动知名卫浴品牌与房地产商深度合作,房企直接与品牌厂商采购产品,直接冲击二三线品牌,反向推动行业集中度提升。

由于市场比拼激烈,行业经常都会出现新的竞争焦点,智能卫浴、整体卫浴成为近年来的市场风口。

04建筑智能化类子行业榜单

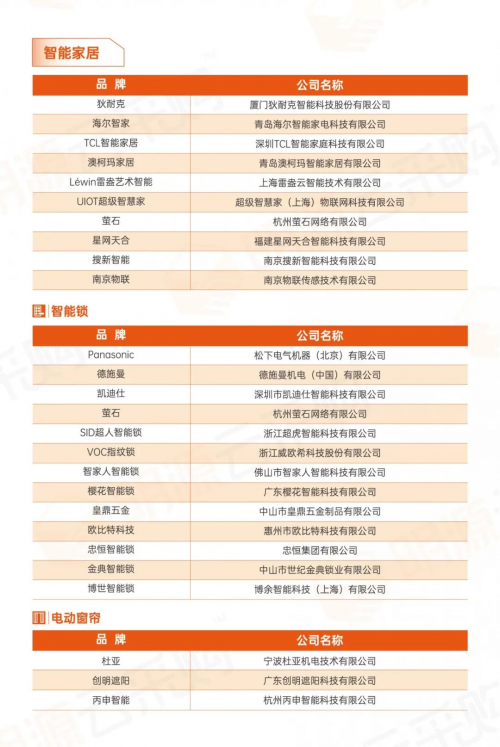

建筑智能化类包含智能家居、监控安防、楼宇对讲、智能化集成4个子行业

智能家居 行业&榜单分析:

智能家居作为一个成长型行业,当前行业竞争激烈,品牌格局还在进一步塑造中,市场还会出现新的排序。狄耐克、海尔智家、TCL智能家居等企业不断提升智能家居一体化解决方案的能力,并且在房企合作中经过检验,在工程渠道的市场占有率突出。

智能家居成为房企产品力打造的抓手之一,智能门锁、电动窗帘等智能家居产品迎来发展风口。

智能家居行业发展有三点很关键:一是5G技术极大提升智能家居的响应速度,5G技术与智能家居的融合将加快;二是AIoT成下一个风口,“一个大脑(云或者中控)+多个终端(感知器)”的模式成为必然;三是对不同的设备、硬件软件能够最大程度兼容的集成系统不可或缺。

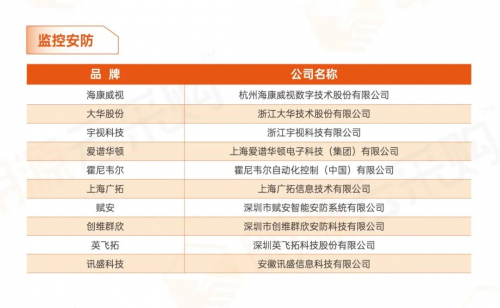

监控安防 行业&榜单分析:

安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,霍尼韦尔、宇视科技等第二梯队企业奋起直追,市场份额逐渐向龙头企业集中。

行业巨头需要强化大数据、云计算、人工智能应用等安防智能化的关键技术,提高应用整合能力。中小型企业可以聚焦细分市场,为细分行业用户量身打造解决方案,这是中小型安防企业的翻盘机会。

智能安防已经成为当前发展的主流趋势,2020年防盗报警系统市场继续扩大,视频监控迎超高清视频应用蓝海,5G+视频监控开启落地应用。

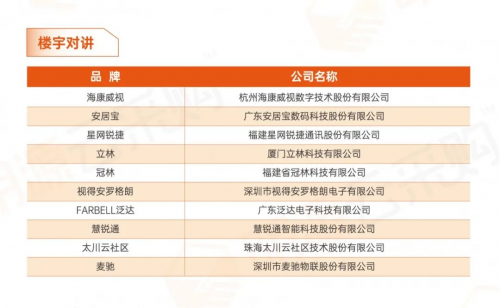

楼宇对讲 行业&榜单分析:

行业市场充分竞争,十强品牌之间没有存在绝对差距,房企一般会优先选择质量与性价比兼具的楼宇对讲产品。

目前数字对讲受到市场的热捧和地产商的青睐,数字楼宇对讲企业市场份额正在快速上升。智能家居、智慧社区是楼宇对讲企业外延的两大主要领域,越来越多楼宇对讲产品逐步成为智能家居的控制终端,此外,更多具备竞争优势的大企业开始逐步向智慧社区延伸,立足于建立一个综合云服务平台。

除了系统功能的外延,基础楼宇对讲产品越来越注重细分市场需求,满足高、中、低端不同客戶的要求。

智能化集成 行业&榜单分析:

智能化集成是房企项目的加分项,在实际项目应用中,智能化集成的实用性、安装服务、产品品牌与售后服务都是开发商关注的主要方面。

实现全国范围内工程施工的快速复制、提升效率,是做工程落地的集成商需要突破的方向之一。家居项目拥抱5G是必然趋势,集成商如果能站在智慧社区乃至智慧城市的角度前瞻性入局5G解决方案,将能抢占更大市场先机。

05安装设备类子行业榜单

安装设备类包含开关插座、消防设备类、建筑电气、电线电缆、低压元器件、管材管件、电梯类、泵阀类、空调及新风系统9个子行业

开关插座 行业&榜单分析:

不同于以往关注性价比,最近两年开发商采购开关插座对质量的关注度明显增加。开关插座直接关系家居生活的舒适度、便捷性和安全性,房企在采购中越来越重视开关插座的质量。

开关插座集采比重不断增加,房企对于供方企业的交付能力要求提高,要求开关插座企业的突围不仅聚焦产品性能,还需要做深工程服务。

市场对开关插座的需求呈现多样化,开始追求产品的品质、个性化、附加性能等。作为智能家居的核心部分之一,与智能家居交互方式更加人性化,功能及模块升级等都是开关智能化的发展方向。

消防设备类 行业&榜单分析:

由于市场化的时间较短,行业内仍存在地方保护主义的问题,许多企业的市场规模扩张面临区域限制,导致行业格局分散。但经过多年发展,我国的消防设备行业已初步形成一定的行业格局,新进入者面临技术、市场渠道、行业资质、品牌认知等多重壁垒,十强品牌之间差距在不断缩小,行业品牌格局渐趋成熟稳定。

智慧消防成为行业新增长点。海康威视、大华股份等已经入局智慧消防市场。智能化、无线化以及多样化是未来消防行业的发展趋势,消防企业可以从这几个方面着重布局。

建筑电气 行业&榜单分析:

建筑电气因为涉及到安全性能,所以房企采购普遍比较关注品质,外资品牌、国内知名品牌是开发商的首选。民族品牌逐步崛起,且在产品性价比方面比外资品牌更具竞争力,市场占有率不断提高,正泰电气、振大集团等获得越来越多的市场认可。

精装交付对建筑电气整体交付需求提升,但在精装房和长租公寓、园区等不同领域,对电气需求不同,企业需要优化自身管理,完善服务体系,进行整体统筹。

智能、绿色的建筑电气产品成为市场新风口。在特定的细分领域做到“第一”,是市场过度竞争下企业获得良好发展的良策。

电线电缆 行业&榜单分析:

电线电缆行业市场集中度仍然有较大提升空间,行业前10家企业的市场占有率不足10%。行业品牌格局并不稳定,市场竞争非常激烈,后续不排除市场格局重组的可能性。

房企为控制成本、提高效率,更倾向与能够提供全品类、全规格电缆的综合化企业进行一站式采购。部分房企寻求具备较强产品开发设计能力和柔性生产线的企业为其生产定制化产品。

环保、阻燃耐火等特种电线电缆产品成为行业主要的增长点。高端环保、节能电缆的需求预计会快速增长,行业迎来新的发展机遇。

低压元器件 行业&榜单分析:

十强品牌之间的差距在逐渐缩小,说明市场格局的竞争角力依然存在。低压电器行业的高端市场被外资品牌企业垄断,中高端市场由国内优秀企业围绕产品技术、服务能力、销售渠道等展开竞争。

2020年,疫情影响下低压电器龙头企业表现依旧稳健, 主要原因是龙头企业主要聚焦中高端市场,在房企加速竣工和 5G、数据中心等关键基础设施建设加码的背景下,中高端细分领域的景气度高于行业整体。

管材管件 行业&榜单分析:

服务好和性价比高成为开发商选择管材管件企业最看重的维度。地产集采模式不断提升,要求企业匹配对应的产能规模,但管材管件有一定运输半径限制,区域流动性差,联塑、星泉管业、友发等领先企业由于具备产品质量好、供应能力强、服务齐全等优势,逐渐占据更多市场份额,行业集中度提升。

在塑料管道中, PVC 管道的霸主地位依然坚挺,但市占率逐年下降。随着城镇化的推进以及精装渗透率的提升,PE管、PPR管及其他管道占比未来上涨预期较大,稳态管、铝塑复合管、钢塑复合管等新型产品市场需求增速较快,许多实力企业将新型环保产品的研发生产作为应对市场竞争的关键抓手。

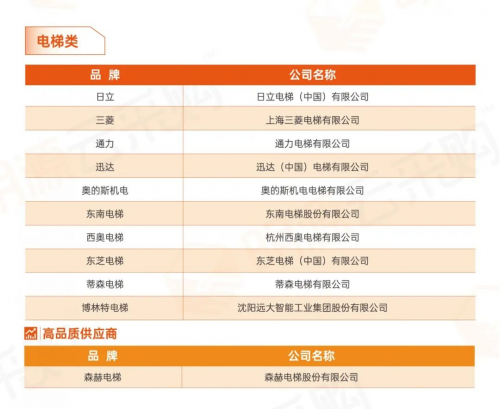

电梯类 行业&榜单分析:

电梯市场一二线品牌格局较为稳定,外资品牌依旧占据主导地位,占据国内电梯市场60%以上的份额。随着行业发展,国内像中海、万达等大牌开发商都已经在选用国产品牌,国产品牌在技术上已经能与外资品牌相媲美。

电梯维修保养服务市场成“蓝海”,电梯厂商直接维保的电梯占市场保有量的比例较低,后市场服务存在较大缺口。疫情过后,市场对绿色电梯、节能电梯和智能电梯的需求旺盛,要求电梯抑菌清洁、节能、采用绿色装潢材料等,“绿色节能”和“安全”成为电梯行业发展的两大关键词。

泵阀类 行业&榜单分析:

相较之前关注性价比,近两年来,房企对泵阀产品的采购越来越关注质量,充分反应市场的良性发展。房企为了保障工程质量,会更多寻求与知名品牌合作,采取甲供(战略采购或集中采购)的模式,来保障产品质量和控制成本。

价格竞争已经不能建立核心竞争力,泵阀行业进入产品质量安全和产品品牌之间的竞争,高技术、高参数、耐强腐蚀、高寿命成为产品发展的方向。

研发绿色环保产品的泵阀企业,在房地产市场端占据有利地位。此外,行业智能化发展趋势明朗,目前许多泵阀企业通过研发新一代的系统,已经实现设备智能化以及设备长周期安全运行。

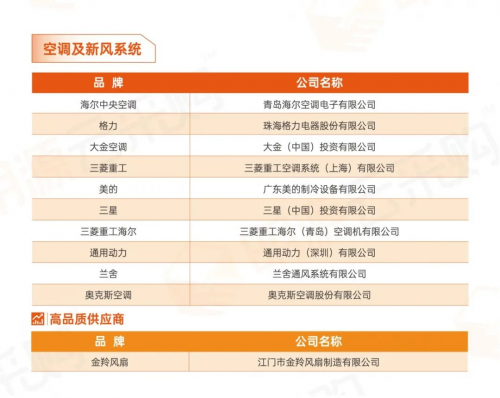

空调及新风系统 行业&榜单分析:

2020年1-9月,空调在精装修市场配套规模达74.4万套,同比上升5.3%,配置率达39.1%,同比上升 9.4个百分点。地产商争相将中央空调作为精装房的配套硬件和卖点进行宣传,空调实现逆势增长。新风系统在精装修市场配套规模达56.5万套,配置率29.7%。

房企在采购空调产品时,对知名品牌的认可度更为集中。从采购细分品类看,逐渐从分立式中央空调向户式中央空调过渡。新风系统目前多用于豪宅和精装修市场,需求增长很快。

未来,空调+新风企业的组合设计将引领行业发展,且产品将向智能化、集成化升级,如与大数据和AI技术结合,以增加产品的智能控制反馈。

06综合类榜单

综合类 行业&榜单分析:

地产工程市场正在向拥有深度服务能力的供应商企业倾斜,包括施工进度、服务履约、品质把控等方面。

另外,通用型低端产品供大于求,市场竞争激烈,高品质、高性能、环保型产品稀缺供不应求。领先企业应不断加大产品研发和技术创新,有效推行大客户战略,完善产业链布局,整合各方资源,保持在市场中的优势地位。

08

行业公信力榜单

2021采购寻源参考指南

今年的供应商行业评选,以云采购平台2600+家开发商、200000+家供应商为基石,评选历时2个月,评选过程公平公正、公开透明,经过开发商推荐、供应商助力、网络投票、云采购大数据、开发商专家评审五大环节,评选出2021年地产行业采购寻源权威参考榜单:

127186次开发商推荐,195500次供应商助力!榜单反馈开发商以及行业同行双边认可度,评选维度更加专业全面,上榜企业更具品质。

2600+开发商参与,5046家优质供应商参选!所有供应商都必须有1家开发商推荐报名才有资格参选。同时,开发商推荐时,必须要填写推荐理由,如质量把控、服务能力、进度把控等七大专业维度,保证每一票都源于真实合作案例。

50万+条云采购对接数据,全面综合评定!基于云采购平台沉淀的50万条供应商入围中标数据,综合供应商在云采购平台上案例数据,入库、中标数据等综合全面评定。

230万网络票选大数据,彰显行业影响力!短短1周票选期,评选就获得了2307994次网络票选,评选得到行业内绝大多数同行的认可及参与。

23城800位采购专家亲自参与打分!评选过程中,为得到更加科学、公平、客观、权威的结果,明源云采购在北京、上海、广州、深圳、杭州、成都、南京等全国23个城市,组织了23场近800位采购人参与的专家评审,亲自选出基于采购人视角的优质供方。

09

行业十强报告

深度复盘2020年地产供应商成长格局

从2016年-2020年,连续5年,明源云采购在全行业发行《供应商行业十强报告》,用数据真实记录与深刻复盘中国房地产供应商的发展格局。我们希望和地产企业、地产供应商共同经历波峰、波谷, 持续长久的一路同行。

一直以来,我们都在极力追求更专业、更权威的报告内容呈现,所以今年,我们找到了奥维云网(AVC)地产大数据,一个专注房地产全产业链大数据分析研判的开放平台,作为联合出品合作伙伴,一起来进行《2020中国房地产供应商行业竞争力十强报告》的研究与撰写。

于是,明源云采购、明源地产研究院联合奥维云网(AVC)地产大数据专家团队,耗时720个小时调研与分析,写成了这本报告。

同时,今年的报告还得到了深圳家协住宅精装研究院、中经联盟全精装成品房专委会、广东省行业橱柜协会等协会的专家的鼎力支持,为报告提供有价值的观点内容。

目前,《2020中国房地产供应商行业竞争力十强报告》也已经重磅发布,深度复盘2020年地产供应商成长格局,后续还将面向地产全行业发行50000册。

精彩评论